米国の雇用主が支払う税金は? | Remote アメリカで雇う ,雇用する,雇用する予定があるなら、どの給与処理税を支払う必要があるか迷うかもしれません。

従業員をどこでどのように雇う, 採用する, 雇用するするかによって、この答えは異なります。しかし、中核となる義務の多くは同じです。

この記事では、どの税金 が 必要になるのか、また、どの税金が必要 になるか について見ていきます。また、給与処理税金, 税に関する重要な検討事項を説明し、独立系業者と仕事をしたい場合の対処法についても説明します。

では、さっそく突っ込んでみましょう。

米国の雇用主が支払う税金は何ですか?

米国では、雇用主は源泉徴収、支払い、場合によっては特定の税金への拠出の責任を負う。これらは給与処理税と呼ばれ、ソーシャルセキュリティ、メディケア、失業などがあります。

ここでは、あなたが説明する必要がある主な税金,税義務があります。

連邦所得税と収入, 所得税金, 税

ほとんどの国と同様に、従業員の賃金の一部を源泉徴収し、適時に税金, 税当局に支払う責任があります。各税金,税の具体的な率は、従業員,社員の収入,所得のレベルと申告状況によって異なります.

あなたがこれを知るために、あなたの従業員は W-4フォーム に記入する必要があります。そして、この情報を使って、各給与から源泉源泉徴収するする収入, 所得税金, 税額を計算することができます。

ほとんどの場合、従業員は連邦レベルと州レベル(場合によっては市や郡レベルでも)の両方で収入, 所得税金, 税を納めなければなりません。フロリダ州、テキサス州、アラスカ州など一部の州では、州所税金, 税, 税はかかりません。

他の州で従業員がリモートで働いている場合は、会社が本社を置いている州ではなく、その従業員が住んでいる州の収入,所得税を源泉徴収する必要があります。場合によっては、このルールが適用されるために満たす必要のある

ことに注意してください。

雇用主であるあなたは、従業員の収入, 所得税金, 税には一切貢献しません。

FICA税金,税

連邦保険拠出法, 法律(FICA税金, 税は、ソーシャルセキュリティとメディケアからなる複合税金, 税である。あなたと従業員,社員の双方が賃金の均等な割合で貢献しています。

ソーシャルセキュリティ税金,税

ソーシャルセキュリティは、ワークフォース, 労働者, リソース後の従業員の退職福利厚生を賄う制度です。最初の$168,600を超える収入,所得は課税されないが,あなたとあなたの従業員,社員の双方が従業員,社員の給与,給料に対して6.2%(全体で12.4%)貢献している。

メディケア税金,税

メディケアはその名の通り、医療費の財源となります。2.9%のレートはあなたと従業員,社員で均等に分配され,両者が1.45%の出資をします.メディケアには賃金,給与基準の制限はありません。つまり,あらゆる賃金,給与の従業員に適用されます。

失業税金, 税

失業給付は、仕事の合間を縫って働く人を経済的に援助するものです。

ほとんどの州では、雇用主は失業税を支払う義務がある。ただし、州によっては従業員も貢献する必要がある。

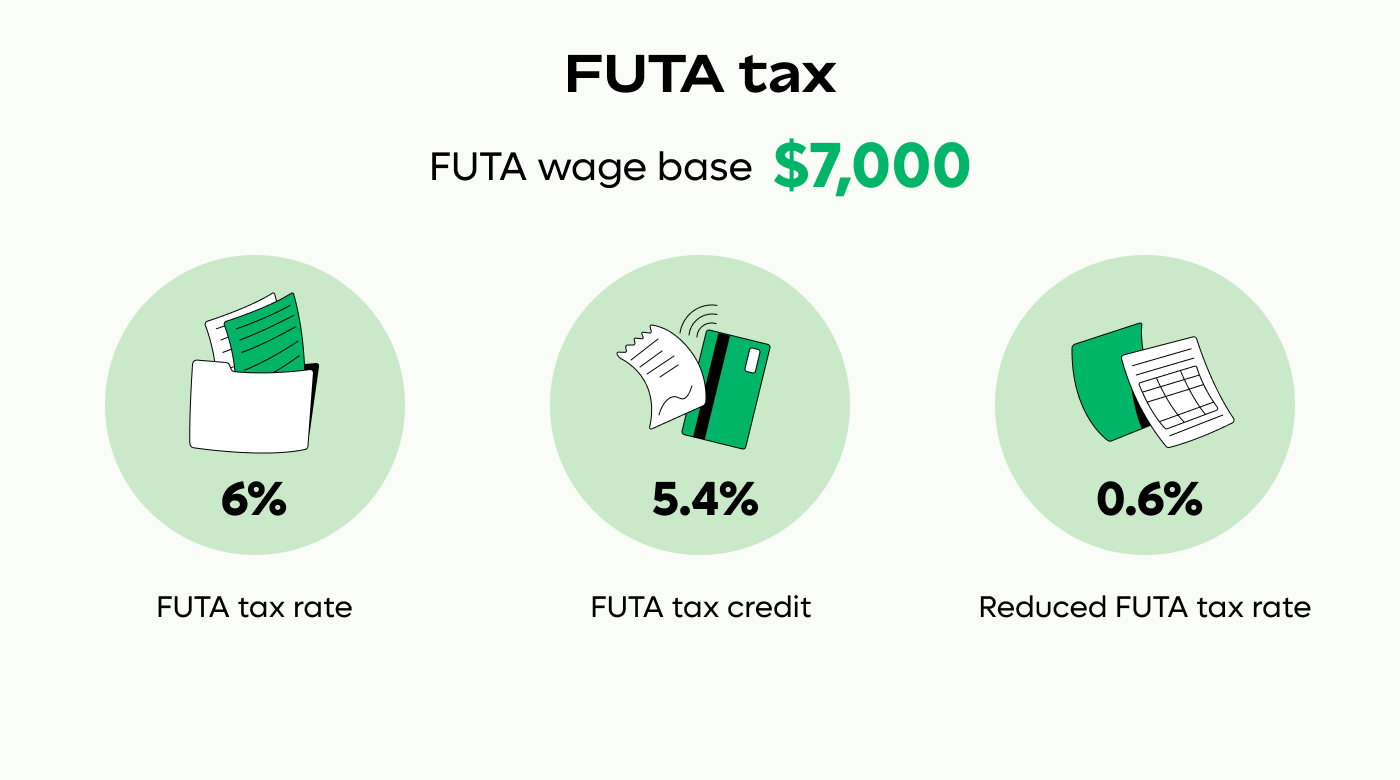

連邦失業税金, 税 (FUTA)

雇用主は、各従業員, 社員員に支払われる年間賃金の最初の7,000ドルに対して6%の税金, 税を支払う。賃金,給与基準に達した後, 彼らはその年のFUTA税金,税を支払う必要はありません.

州失業税金, 税 (SUTA)

州の失業保険の税金, 税や受給資格は州によって異なるため、従業員の個々の州の規制を確認し、監視する必要があります。Remoteが 代行します 。また、従業員の所在地にかかわらず、常に正しい金額を源泉徴収し、支払っていることを確認します。

米国の雇用主給与処理税はどのように計算しますか?

前述のとおり、従業員に代わって源泉徴収や給与処理税の支払いを行う責任があります。これには、FICA、FUTA、収入, 所得税金, 税が含まれます。

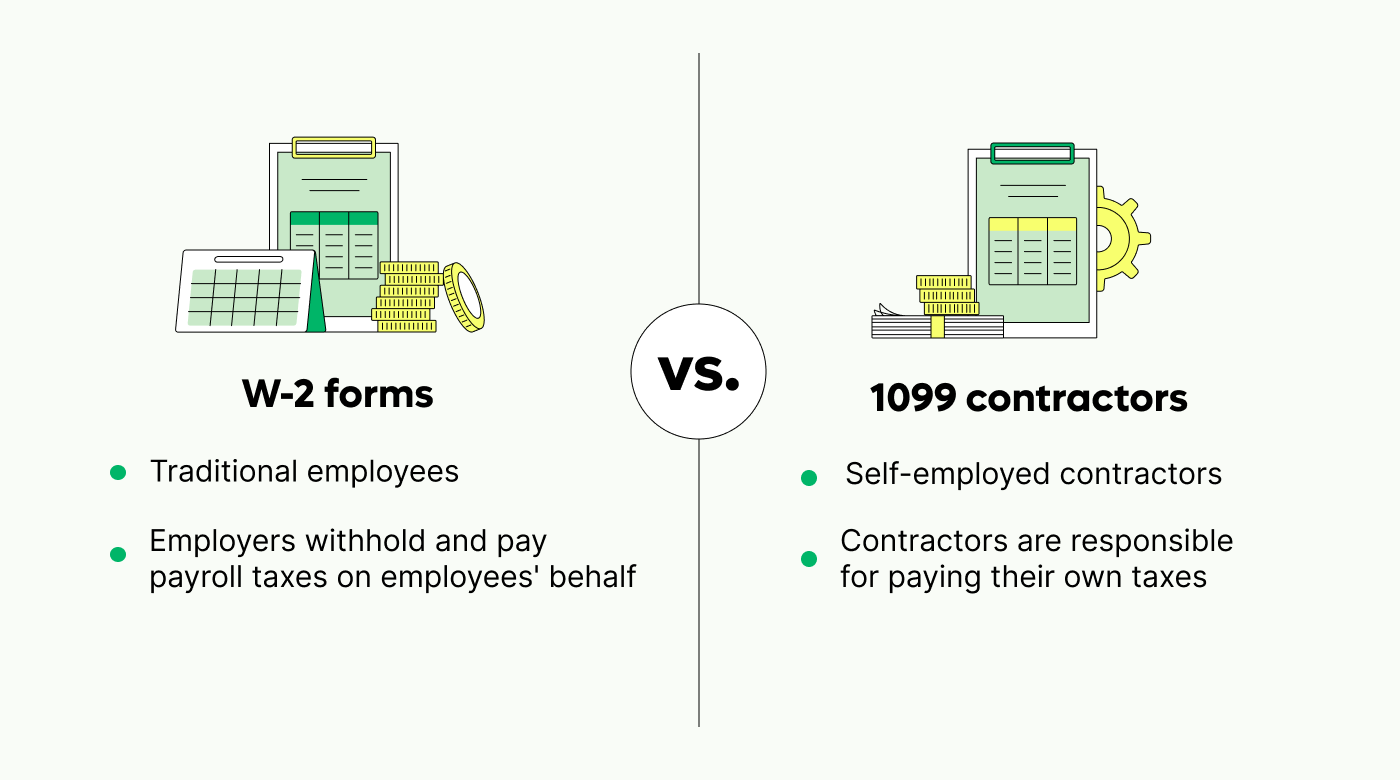

従業員は、年末に賃金と源泉徴収された税金をまとめた様式W-2を受け取ります。個人収入, 所得タックスリターンにこのフォームが必要です。控除の対象となる控除や控除の請求もできます。

計算に飛び込む前に、まず次の書類を通じて従業員から税金, 税情報を収集する必要があります。

様式I-9 : このフォームは、従業員が米国で働く資格があることを証明するもので、すべての人材に必要です。

Form W-4 : 前述のとおり,このフォームはあなたが源泉徴収する税金を決定します.

州および地方の税金,税フォーム: 州によっては独自の源泉徴収票があります。

連邦税と州税の計算

連邦所得税と州収入, 所得税金, 税の源泉徴収の具体的な率と計算は、各従業員, 社員員の収入, 所得、申告状況、州の居住状況によって異なります。

連邦収入, 所得税金, 税源泉徴収

各従業員, 社員のW-4フォームには、申告状況と各給料, 給与から源泉源泉徴収するする収入, 所得税金, 税額が示されます。

税金, 税税源泉徴収

議論されているように、州によっては従業員の賃金から州収入, 所得税金, 税を源泉源泉徴収するするよう義務付けています。正確な料金については、各州の当局に確認してください。

FICAの税金の計算

FICA税を計算するには,各従業員,社員の総給与額(つまり,税金やその他の控除が取り出される前の総収入額)を把握する.

ソーシャルセキュリティ

賃金総額がわかったら、ソーシャルセキュリティ率(6.2%)を掛けます。

従業員,社員が給与期間に総賃金2,000ドルを稼いだ場合,そのソーシャルセキュリティ貢献額は124ドル(2,000ドル×6.2%)になります。また、124ドルを拠出する必要があります。

メディケア

メディケアの税金,税を計算するには,従業員,社員の総支給額にメディケア率(1.45%)を乗じる.

この場合も,従業員,社員の収入が2,000ドルであれば,社員の貢献度は29ドル(2,000ドル×1.45%)となります。また、29ドルを拠出する必要があります。

FUTAとSUTAの税金の計算

従業員,社員の年間賃金の最初の7,000ドルのみがFUTA税金,税の対象となります。負担額を計算するには、課税対象の賃金にFUTA税金, 税(6 % ) を掛けます。

従業員,社員の年収が60,000ドルの場合,税金,税は最初の7,000ドルのみ支払う必要がある.したがって、年間のFUTA拠出額は420ドル(7,000ドル×6%)となります。

ただし、支払った税金に対して最大5.4%のFUTA税金, 税控除を請求することができ、実質的に0.6%まで税率を下げることができます。

全国一律のFUTA料金とは異なり、SUTA料金は大幅に異なる場合がある。また、各州には独自の支払いプロセスがあり、月払いから四半期払いまであります。

インディペンデント・コントラクターは?

独立系業者は、自営業者に分類されますので、自分で税金を申告・納付する義務があります。つまり、契約社員に給与を支払う際に給与処理税を源泉徴収したり拠出したりする必要はありません。

ただし、1099契約者への600ドル以上の支払いは、 Form 1099-NEC を使用してIRS(内部収益,売上高サービス)に報告することが義務付けられています。これによって国税庁は請負業者が収入,所得を正しく申告しているか確認します。

ただし、 業者を間違え ないように注意してください。罰金,罰金,違約金,支払いの撤回につながるだけでなく,風評被害も甚大です。

当社の 従業員,社員 誤った分類,誤分類リスクツールは、チームメンバーのステータスを判断するのに役立ちます。

従業員,社員税は、米国の雇用主によっていつ支払われますか?

支払いのタイミングは、一般的に2つの主要な要因によって決まります。

毎月の入金スケジュール

四半期中にFICAと連邦収入,所得税の合計50,000ドル以上を源泉徴収している雇用主は、毎月税金を支払う必要があります。源泉徴収された税金は、給与支払期間の翌月15日に入金するのが目安です。

そのため、6月30日に従業員に給与を支払う場合は、7月15日までに源泉徴収された税金を預ける必要があります。

半週単位の入金スケジュール

四半期中に連邦収入,所得およびFICA税の合計7,500ドルから50,000ドルを源泉徴収する雇用主は、半週ごとに入金する必要があります。

従業員が前の水曜日、木曜日、金曜日に給与を支払っていた場合、給与期間の次の水曜日に源泉徴収された税金を支払う必要があります。

例えば、7月7日金曜日に従業員に給与を支払った場合、7月12日水曜日までに税金, 税申告書を提出する必要があります。

雇用主が政府に納める税金は?

納税法,法律行為は比較的単純である。最も便利な方法は、電子連邦納税システム(EFTPS)を通じて源泉徴収された税金を電子的に入金することです。また、このシステムでは、事前に支払いのスケジュールを設定し、それらの支払いが処理されたときに確認を受け取ることができます。

Remoteは、関連する期限を完全に遵守,コンプライアンス,あなたに代わってこれらの デポジットを行う ことができます。

Remoteで給与処理税を管理する

前述したように、Remoteはこれらすべてをプレートから取り除くことができます。弊社は、お客様の従業員が迅速かつ正確に支払われ、関連するすべての税金が連邦、州、および地方自治体レベルで源泉徴収および支払われ、報告および事務処理の義務が満たされることを確認します。

また、現地の社内, 内部, 内製専門家が税金, 税オプションをアドバイスし、必要に応じていつでもサポートやガイダンスを提供します。

これは米国に限ったことではない。異なる国にチームメンバーがいる場合、 集中グローバル給与処理 ,グローバル給与システムを通じて給与処理のあらゆる側面を管理できます。

その仕組み、そして給与処理の悩みをすべて解消する方法について、今すぐデルのフレンドリーなエキスパートに デモを予約 してください。